亚星体育官网app下载摘要:宠物食品在宠物行业中占比较大,作为高频刚需,具备明显赛道优势,随着老龄化加剧和家庭结构的改变,养宠需求提升,带来巨大增量机会

人口结构转型,老龄化和独居趋势导致的孤独感,是养宠量增的核心动力。老龄化和独居家庭共同带来了孤独感和对陪伴的强需求,特别是在近年来生育率下降的背景下,老年人和年轻人没有被小孩占据的空余时间,由宠物很好的填补,同时通过宠物陪伴小孩也成为一种重要陪伴方式。这是我国养宠量增的核心逻辑。

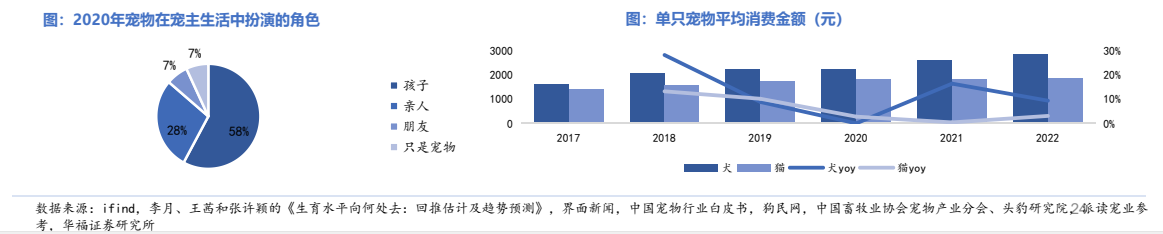

养宠理念从养宠向爱宠转变,宠物在家庭中的地位逐渐拟人化,情感需求注入带来价增逻辑顺畅。据宠物行业数据,2020年我国有92.0%的人群将宠物视作孩子或者亲友(其中孩子/亲人/朋友分别为57%/38%/6.7%),整体市场养宠情绪实现了从养宠向爱宠的转变。同时将宠物的拟人化能够使消费者投入更多的感情,从而能够转化为更高的宠均支出。

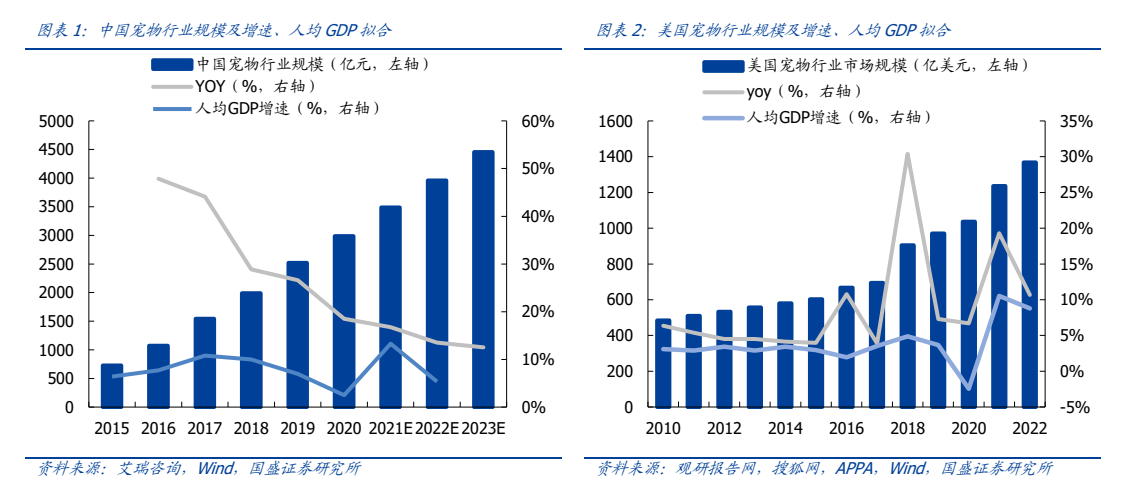

中国宠物行业自 20 世纪 90 年代小动物保护协会成立,皇家、玛氏等国际品牌进入国内市场,步入启蒙阶段。伴随我国人口结构变化、人均可支配收入提升,宠物情感属性凸显,国内宠物市场快速扩容。根据艾瑞咨询数据,2018-2022 年我国宠物市场规模由 1991 亿元增长至 3960 亿元(CAGR 达 18.8%)。对比海外市场,美国是当前全球宠物经济第一大国,历经近百年发展至今进入成熟阶段,2018-2022 年市场规模由 905 亿美元增长至 1368亿美元(CAGR 达 10.9%),经济下行阶段养宠意愿不减,穿越周期体现高成长性及逆周期性,养宠需求韧性较强,精细化、专业化产业消费升级趋势延续。

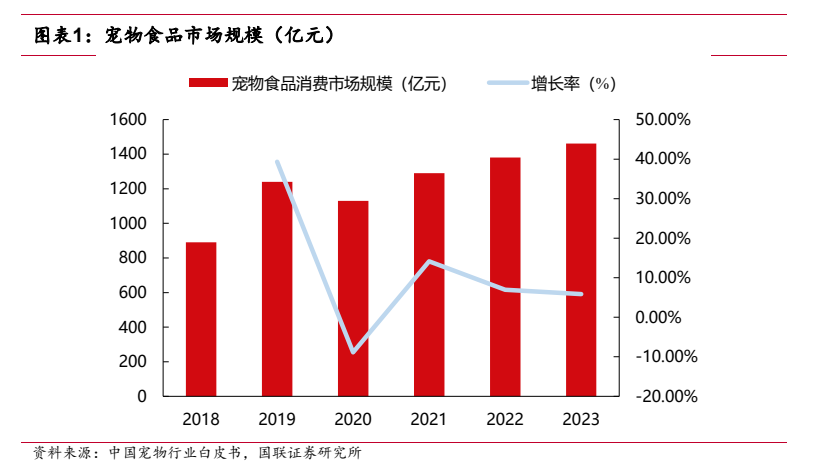

宠物食品是饲养宠物的刚性需求,最先受益于宠物经济的发展。宠物食品贯穿宠物整个生命周期,具有复购性高、价格敏感性低、黏性强的特点。宠物食品市场是宠物行业最大的细分市场,也最先受益于宠物经济的发展。据中国宠物行业数据,宠物食品市场为宠物市场中最大的细分市场,2023 年总市场占比达 52.3%,2023 年中国宠物食品消费市场规模为 1460.74 亿元,同比+5.85%,六年 CAGR 达 10.42%。

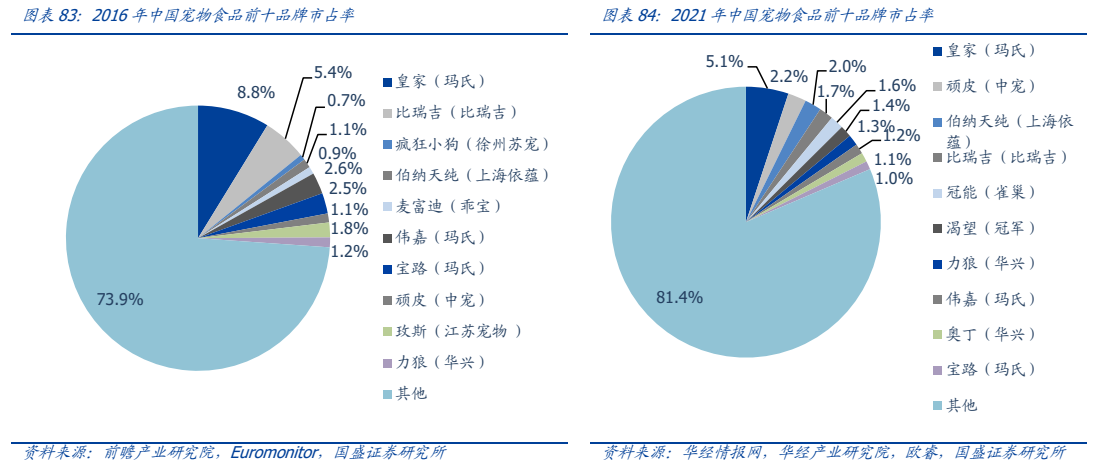

进口品牌占据高端市场,国产品牌成长空间大。我国宠物食品行业发展初期,海外成熟品牌率先进入国内市场,凭借品牌优势在国内市场占据有利地位;伴随国产品牌发力,国产品牌影响力逐步扩散。伴随国内品牌在产能、渠道和研发端持续布局并发力,以及凭借对本土化线上平台适应性更强的天然优势,国产品牌仍有极大潜力在市场榜单上占领高地。

我国宠物经济赛道长坡厚雪,伴随宠物渗透率及宠物消费持续升级,未来成长空间广阔。宠物食品在宠物行业中占比较大,作为高频刚需,具备明显赛道优势。随着老龄化加剧和家庭结构的改变,养宠需求提升,带来巨大增量机会:乖宝宠物、中宠股份、佩蒂股份、依依股份、源飞宠物、天元宠物。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)返回搜狐,查看更多